業界初の医療ファクタリングサービス

インペリアルジェイドがご提供する診療報酬債権のファクタリングサービスは、国民健康保険団体連合会または社会保険診療報酬支払基金等から支払われる診療報酬や介護給付費債権を弊社が買い取り、診療報酬請求から 支払いまで約2ヶ月かかる期間を短縮し早期に現金化することで、急な資金調達やキャッシュフローにおける資金不足にお役立て頂けます。

・来店は不要です!

・不動産などの担保の提供はございません!

・個人、法人の信用情報も不要です!

・用途は自由です!

医療機関向け診療報酬ファクタリングサービス

診療報酬債権

診療報酬債権とは、病院等が国や地方自治体に対して請求する保険診療報酬(売掛金)の事です。

患者様が病院で診察を受けた際、健康保険証を持っていることで、窓口での自己負担は診療代の1~3割の負担で、残りの9~7割が公的医療保険から支払われることになります。この公的医療保険分を診療報酬債権としています。

病院は月末にその月の請求金額を計算して、翌月の10日までに、保険金の審査支払機関である社会保険診療報酬支払基金・国民健康保険団体連合会に請求書を提出します。

この請求を審査し、病院へ支払われるのはさらに翌月となります。したがって、当月の診療報酬は約2か月後に入金されることになります。売掛金の回収が2か月後になるということです。

病院運営には、人件費や水道光熱費・薬品の購入代金や医療機器のメンテナンス代他、毎日多額の支出が伴います。病院を健全に運営するには現金が必要です。そこで、診療報酬債権を担保にして、資金調達を行うことを診療報酬債権流動化(ファクタリング)と呼ばれています。

病院、診療所、また医療法人、個人開業者と規模、業態に関わらず診療報酬債権の早期現金化のニーズは非常に高いのです。

診療報酬債権流動化の仕組み

いくつか方法はありますが、今回は当社で扱うファクタリング方式についてご説明します。

ファクタリングとは、債権をファクタリング会社(債権の保証、買取をする会社) に売却して現金化する手法です。診療報酬債権ファクタリングでは、医療機関が国や地方自治体に対して持っている、自己負担分を差し引いた診察料(=債権)をファクタリング会社に売却し債権譲渡することで、債権を早期現金化します。

つまり診療報酬の請求書から、実際に支払われるまでの日にち(約2ヶ月)の時間を売り渡すことで、早く支払われるようにするというイメージです。

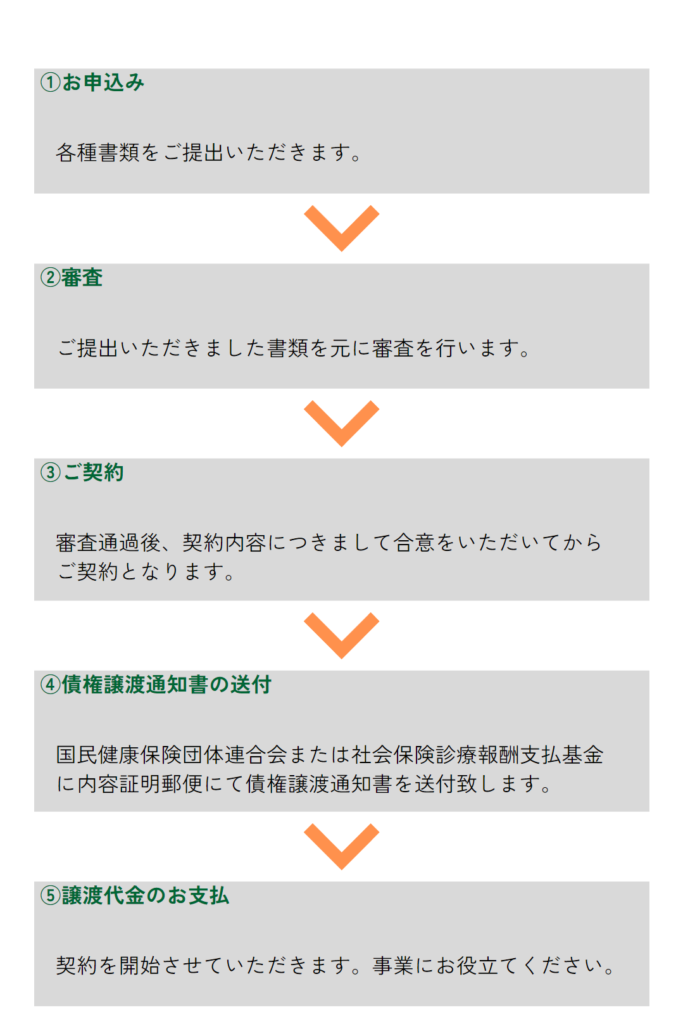

診療報酬債権ファクタリングの流れをご説明いたします。

- (1)債権保有者(医療機関)とファクタリング会社との間でファクタリング契約を結びます。

- (2)債権保有者から社会保険診療報酬支払基金・国民健康保険団体連合会に債権譲渡通知書を送ります。

- (3)社会保険診療報酬支払基金・国民健康保険団体連合会からファクタリング会社に診療報酬が支払われます。

- (4)ファクタリング会社から債権保有者へ診療報酬債権の譲渡代金(債権保有者が社会保険診療報酬支払基金・国民健康保険団体連合会に請求する金額から手数料等を差し引いた金額)を支払います。

ファクタリングのメリット・デメリット

ファクタリングのメリットとしては

- 診療報酬債権は回収することが確実な優良債権なので審査期間が短い

- 審査内容も金融機関に比べれば門戸は広い

- 早期に手元資金を入手することができ、資金使途も原則自由

- 特定の担保を要求されない

一方デメリットは - 金融機関に比べれば調達コストが高い

- 診療報酬が減額されると、資金繰り悪化の恐れがある

- 融資を受けている金融機関に資金繰りの悪化を疑われ、追加融資を受けることが難しくなる可能性がある。

- ファクタリングを止めると資金がショートする可能性があるので、その際の資金を用意しておかないと中止するのが難しい。

こんな方にオススメです - ほかのファクタリング業者からの借り換えをお考えの方

- 税金・社会保険料の滞納を整理したい方

- 将来的にまとまった資金を調達できる目途が立っているが、目先の資金が必要

- 開業して間もなく、十分な資金が足りない医療機関様

- 手間とリスクをかけずに現金化したい経営者様

当社のファクタリングサービスは、申し込みから契約まで最短3日。来店頂く必要も有りません。必要書類をご用意頂きましたら、面倒な手続きはすべてこちらで行います。特に開業直後の診療報酬支払いまでのタイムラグや、急な資金調達やキャッシュフローの改善など、負債やリスクを増やすことなく、病院運営にお役立ていただけると思います。まずはお気軽にお問い合わせ下さい。

ファクタリングの契約と必要書類

企業の資金調達方法として注目されているファクタリングですが、売掛債権を利用して資金を得ることができるため、目先のキャッシュフローにお困りの方には便利なサービスと言えるかもしれません。

そんなファクタリングですが、認知度が高まっているとはいえ、まだまだ知らない人も多いもの。どういった流れで契約が行われるのか、何が必要なのかなど、利用にあたっての細かい部分を理解している人はごくわずかでしょう。

そこで今回は、ファクタリングの契約や必要書類についてご紹介します。

ファクタリングの契約と必要書類

ファクタリングを利用するためには、まずファクタリング会社との契約を行う必要があります。この契約に際して、用意しなければいけない書類は主に5つあります。その5つの書類について、以下にご紹介します。

❶商業登記簿謄本、印鑑証明書

商業登記簿謄本は正しくは登記事項証明書と呼ばれるもので、会社法や商法の規程によって取引上重要な一定の事項を記載したものです。これにより、その会社がどのような事業を行っているのか、信用に値するのかなどを見極めることができます。印鑑証明書は、契約に使用した印鑑が正式なものであることを証明するために用意します。❷決済書や確定申告書のコピーなど、業績が確認できる書類

会社の業績は、ファクタリングを利用できるかどうかの判断に大きな影響を与えます。基本的には直近3年間の業績を確認できる書類が必要です。決算月が半年以上前の場合、当年度の試算表の提出を求められることもあります。❸取引先企業との基本契約書

基本契約書には、取引に関する約束事が書かれています。これにより、ファクタリング会社は売掛金の回収条件などを確認します。場合によっては基本契約が締結されていないこともありますが、その場合でもファクタリングを利用できる可能性はあるため、一度ご相談ください。❹過去の入金や取引が確認できる口座

ファクタリング会社は売掛債権を買い取ることになるため、その債権がきちんと入金されるかが大きな問題となります。そのため、過去にきちんと支払が行われているのかを確認するために、口座の提出が必要となります。❺契約書、発注書、納品書

現在どれくらいの売掛金があるのかを確認するため、契約書や発注書、納品書といった書類が必要となります。提出書類は、売掛金額だけでなく入金予定日も明記されているものでなくてはいけません。

基本的には、これら5つの書類があれば事足ります。しかし場合によっては、この他に身分証明証や不動産関連書類、賃貸関連書類などが必要になることもあるため、事前に確認しておきましょう。

ファクタリングの契約の流れ

ファクタリングを利用するためには、一定の手順を踏む必要があります。その流れについては、以下のとおりです。

相談と申し込み

ファクタリングを利用したい場合、まずはファクタリング会社に連絡し、相談を行います。現在の売掛金や取引の状況、必要な金額、期日など、簡単な審査項目が質問され、ファクタリングについての説明が行われます。その条件に納得した場合、申し込みを行います。

必要書類を提出

申し込みが終わると、前項でご紹介したような必要書類を用意し、提出します。この書類をもとに審査が行われるため、不備がないようにしましょう。提出の方法としては、郵送やFAX、持参といった方法があります。

審査と契約

ファクタリング可能かどうかの審査が行われ、合格していれば契約となります。2社間ファクタリングの場合は申込者とファクタリング会社での契約となりますが、3社間ファクタリングの場合は取引先企業も契約に含まれるため、承諾を得る必要があります。契約が終われば、手数料を差し引いた金額が入金されます。

- ✉️jadecapital.23@gmail.com

- 営業時間 9:00~18:00 年中無休(年末年始除く)

買い取り債権について

買取する債権については審査によって異なりますが、既に発生済み(請求済)の債権に加え、過去の請求額に基づいて算出した将来発生するであろうと想定される将来債権を含む、約2ヶ月分~5ヶ月分の診療報酬債権または介護給付費債権となります。

例)2ヶ月分の未収診療報酬がある医療機関様。スタッフの増員などで急な資金が必要な状況にあります。このような際、弊社のファクタリングサービスをご利用いただくことで、最大5ヶ月分の診療報酬債権を資金化することが可能です。(※将来債権の買取につきましては財務状況によって不可能な場合があります。)

【買取債権の内訳】①未収の診療報酬2ヶ月分に基づく債権(発生済債権)②当月分の想定請求額1ヶ月分に基づく債権(想定債権)③来月と再来月分の予想請求額2ヶ月分に基づく債権(将来債権)

お支払い額 合計金額から留保金(保証金)※と手数料を引いた額がお支払い金額になります。※留保金は保証金(デポジット)に相当し、弊社に支払基金から譲渡債権分の入金後、減点分等と調整し返金いたします。